本周主导管厂库存数据变化

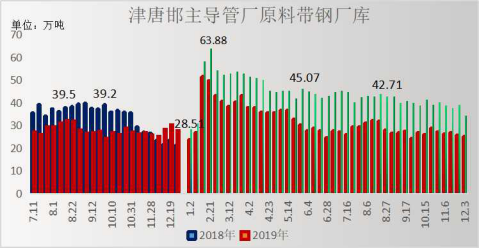

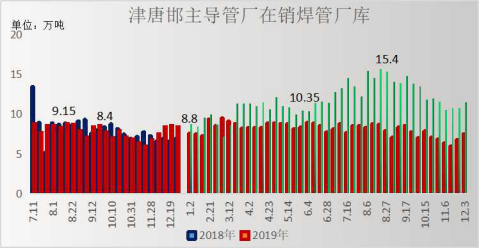

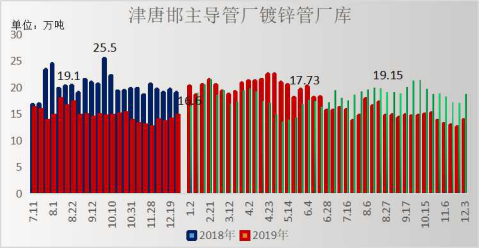

天津唐山邯郸主要管厂库存统计:本周(12.3)厂内原料带钢库34.39万吨,比上期降4.89万吨,比上月同期降4.44万吨,比去年同期增9.31万吨;焊管库存11.5万吨,比上期增0.7万吨,比上月同期增1万吨,比去年同期增3.95万吨;镀锌管库存18.84万吨,比上期增1.73万吨,比上月同期增0.49万吨,比去年同期增4.85万吨;日均成交量4.83万吨,比上期增0.12万吨,比上月同期增0.31万吨,比去年同期增0.01万吨。

本周(12.3)厂内总体库存64.73万吨,比上周同期减2.46万吨,下降3.80%;比上月同期减2.95万吨,下降4.56%;比去年同期增18.11万吨,增长38.85%。

原料带钢

本周(12.3)厂内原料带钢库存34.39万吨,比上期降4.89万吨,下降14.22%;比上月同期降4.44万吨,下降12.91%;比去年同期增9.31万吨,增长37.12%。

外销焊管

本周(12.3)厂内焊管库存11.5万吨,比上期增0.7万吨,增长6.09%;比上月同期增1万吨,增长8.70%;比去年同期增3.95万吨,增长52.32%。

外销镀锌管

本周(12.3)厂内镀锌管库存18.84万吨,比上期增1.73万吨,增长9.18%;比上月同期增0.49万吨,增长2.60%;比去年同期增4.85万吨,增长34.67%。

日均成交量

本周(12.3)各厂日均成交量4.83万吨,比上期增0.12万吨,增长2.48%;比上月同期增0.31万吨,增长6.42%;比去年同期增0.01万吨,增长0.21%。

兰格解读

管厂面:本周华北焊管、镀锌管管厂价格政策累计上调50-90元,截至12月4日,唐山地区主导管厂实际成交价4寸(3.75mm)焊管4160-4190元,镀锌管出厂4730-4780元。阶段检修成为常态,上游355mm系列带钢厂及部分管厂停产检修,部分规格仍偏紧,唐山地区在统计焊管产线开工率94.65%,周环比下降1.89%。供应面维持部分规格偏紧态势。市场面,价格陆续跟涨30-50元,现各地4寸(3.75mm)焊管4130-4500元,镀锌管4600-5200元。本周东北等地受冷空气影响大部分工程均已停工,商家出货量减半;山东、苏北等地新一波赶工期激发,大户部分库存供应放慢,日均出货700吨左右。

预测:本周原料端支撑强劲,焦炭市场第八轮提涨范围扩大,仓储钢坯库存继续下降,三家仓库总库存量14.23万吨,较上周降6.12万吨;355mm系列带钢开工率75.86%,周比减少3.45%;同时天然气涨价影响,管厂利润倒挂加剧。焊镀管品种多种因素支撑下,考虑北方需求收尾,整体操作维持灵活调整,冲量为主。下周预计价格震荡空间30元左右。

据兰格钢铁云商平台监测数据显示:国内重点城市4寸(3.75mm)焊管的平均价格4417元,较上周累涨37元;国内重点城市4寸(3.75mm)镀锌管的平均价格5244元,较上周累涨78元;国内重点城市219*6螺旋管的平均价格4406元,较上周累涨46元;国内重点城市50*50*2.5方管的平均价格4526元,较上周累涨19元。

- 郑州焊管、镀锌管库存统计(12.04)2020-12-4

- 银川焊管、镀锌管库存统计(12.04)2020-12-4

- 西安焊管、镀锌管库存统计(12.04)2020-12-4

- 太原焊管、镀锌管库存统计(12.04)2020-12-4

- 兰州焊管、镀锌管库存统计(12.04)2020-12-4

- 北京焊管、镀锌管库存统计(12.04)2020-12-4